Qué exigen las nuevas normativas laborales y cómo adecuar la liquidación de haberes.

Marco: Ley 27.802 (Modernización Laboral) · art. 140 LCT · Decreto 407/2026 · Vigente desde el 1º de junio de 2026.

Resumen ejecutivo

El Decreto 407/2026 reglamentó la nueva redacción del artículo 140 de la Ley de Contrato de Trabajo (introducida por la Ley 27.802) y aprobó un modelo único de recibo de haberes —el Anexo III— obligatorio desde el 1º de junio de 2026. El cambio es de fondo, no meramente estético: redefine la información que debe exhibirse y el modo de liquidar.

- Cuatro secciones obligatorias: datos de empleador y trabajador; contribuciones a cargo del empleador; remuneración bruta y deducciones; y remuneración neta.

- Costo laboral total a la vista: el recibo debe exponer las contribuciones patronales desagregadas y un gráfico que resume su composición.

- La constancia de entrega subsiste: se eliminó el duplicado en papel, pero debe poder acreditarse la entrega (firma digital/electrónica o pago bancario).

- Buenas prácticas: identificar el Convenio Colectivo aplicable y expresar el bruto y el neto en números y letras.

1. Marco normativo aplicable

La reforma se asienta en tres normas que deben leerse de manera integrada. La Ley 27.802 de Modernización Laboral (B.O. 6/3/2026) sustituyó el texto del artículo 140 de la LCT, redefiniendo el contenido mínimo del recibo de pago. El Decreto 407/2026 reglamentó ese artículo (Anexo I, artículo 5º) y aprobó el modelo único de recibo que obra como Anexo III[1]. Finalmente, subsiste la remisión al artículo 12 del Decreto-Ley 17.250/67, que obliga a indicar la fecha del último depósito de aportes y contribuciones, el período y el banco interviniente.

El artículo 140 mantiene el núcleo clásico de enunciaciones (identificación de las partes, remuneración y su determinación, deducciones, neto percibido, fecha de ingreso y categoría), pero incorpora una exigencia central: el inciso j) obliga a consignar las contribuciones y conceptos abonados por el empleador por disposición legal o convencional, con determinación concreta del importe relativo a cada trabajador. Es la base del nuevo enfoque de “transparencia del costo laboral total”.

Las nuevas disposiciones laborales se han orientado esencialmente a brindar mayor transparencia a los trabajadores sobre el costo total que asume el empleador y quienes son los destinatarios de dicho costo, aumentando la carga administrativa de la gestión de sueldos, aunque sin necesariamente brindar mayor transparencia al trabajador sobre sus derechos remunerativos.

2. La nueva estructura: cuatro secciones diferenciadas

El artículo 5º del Anexo I del Decreto 407/2026 ordena estructurar el recibo en cuatro secciones claramente diferenciadas:

- Identificación. Datos del empleador con su CUIT y del trabajador con su CUIL, fecha de ingreso, antigüedad y categoría, y fecha y lugar de pago de las cargas sociales (incisos a, b, d e i del art. 140).

- Contribuciones del empleador. Detalle de las contribuciones y conceptos abonados por el empleador por disposición legal o convencional (inciso j).

- Remuneración bruta y deducciones. Total de la remuneración bruta con su determinación y las deducciones correspondientes (incisos c, e y f).

- Remuneración neta. El importe neto percibido (inciso g).

La reglamentación agrega reglas operativas que conviene tener presentes al parametrizar el sistema de liquidación: cada concepto debe consignarse con indicación clara de su base de cálculo, unidad de medida y monto resultante; las sumas globales destinadas a un conjunto de trabajadores deben prorratearse de forma proporcional en cada recibo individual; y la suma total de los conceptos a cargo del empleador debe consignarse antes de la determinación del monto bruto a percibir.

Además, en el anverso debe incorporarse un resumen de la composición del costo laboral total, con los conceptos a cargo del empleador agrupados, como mínimo, en: sindical; seguridad social; obra social; I.N.S.S.J.P. (PAMI); A.R.T.; cámaras o entidades empresariales; y otros rubros.

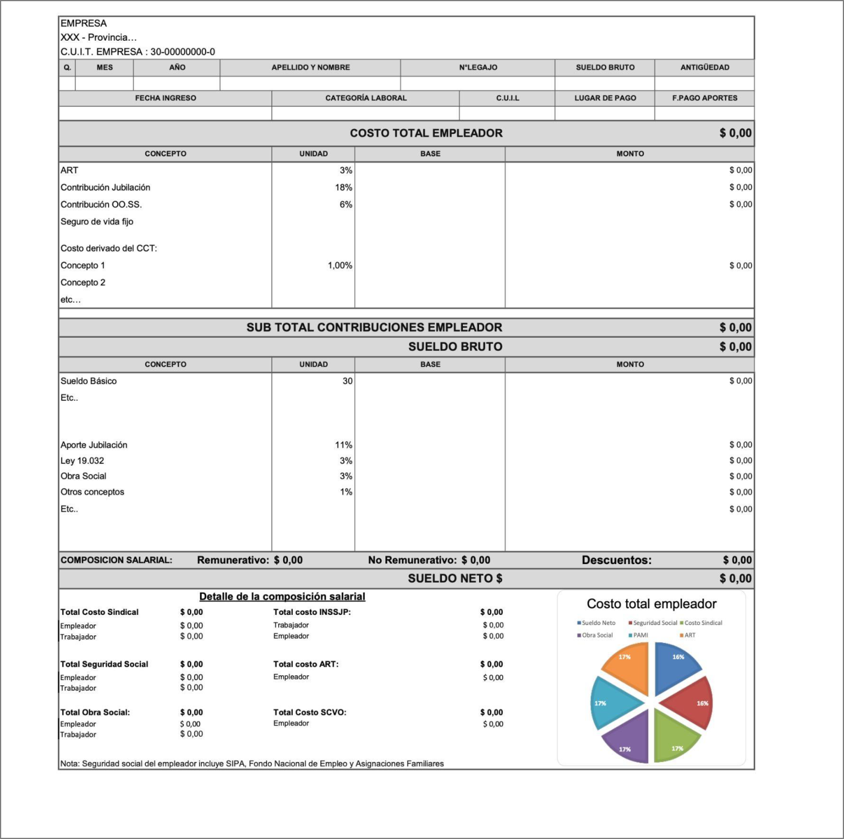

3. El modelo oficial (Anexo III)

Se reproduce el modelo aprobado como Anexo III del decreto, al que el recibo debe ajustarse en formato y contenido. Las cuatro secciones, el subtotal de contribuciones del empleador exhibido antes del bruto y el gráfico de composición del costo laboral aparecen claramente delimitados:

Anexo III del Decreto 407/2026 — modelo oficial de recibo de sueldo (referencia ilustrativa).

4. Puntos críticos para la liquidación

4.1. La constancia de entrega no desapareció

Se eliminó la obligación del duplicado firmado en papel, pero la obligación de acreditar la entrega persiste. Hoy puede documentarse mediante firma digital o electrónica, y el depósito bancario del salario adquiere mayor peso probatorio. Se recomienda conservar registros de auditoría, confirmaciones por correo o firma en papel cuando el contexto lo justifique.

4.2. Las contribuciones patronales deben estar bien parametrizadas

El recibo incorpora el costo laboral total desagregado (SIPA, Fondo Nacional de Empleo, Asignaciones Familiares, obra social, PAMI, ART y aportes sindicales). Cada concepto debe consignarse con su base de cálculo y monto. El punto más sensible es la ART: si la alícuota variable no está correctamente cargada en el sistema de liquidación, el costo laboral mostrará valores incorrectos.

4.3. El gráfico de composición integra el formato obligatorio

El modelo exige un gráfico que muestre la distribución del costo laboral total. Un gráfico mal confeccionado o con conceptos mal agrupados puede derivar en observaciones durante inspecciones. Cabe señalar una aparente discordancia entre el texto reglamentario, que enuncia siete rubros de agrupamiento, y el gráfico del Anexo III, que exhibe seis segmentos; se aguardan aclaraciones reglamentarias, por lo que conviene seguir la evolución normativa antes de definir el armado definitivo.

5. Buenas prácticas recomendadas

Identificar el Convenio Colectivo de Trabajo aplicable

Aunque el modelo no lo impone como un campo autónomo, recomendamos consignar de forma expresa el Convenio Colectivo de Trabajo (CCT) aplicable —número y, en su caso, acuerdo y ámbito—, junto con la categoría convencional. Es coherente con el inciso j), que alude a conceptos abonados “por disposición legal o convencional”, mejora la trazabilidad de las bases de cálculo, facilita el control del trabajador y reduce el riesgo de observaciones en una inspección. En sectores con pluralidad de convenios, esta práctica resulta especialmente valiosa.

Expresar el bruto y el neto en números y letras

El artículo 140 inciso g) exige que el importe neto se exprese en números y letras[1]. Como buena práctica, recomendamos extender ese criterio también al total bruto: consignar ambos importes —bruto y neto— en números y en letras dificulta adulteraciones, evita discrepancias por errores de tipeo y robustece el valor probatorio del recibo.

Conclusiones:

El nuevo modelo rige desde el 1º de junio de 2026. Cualquier recibo que omita el gráfico de composición o que no agrupe los conceptos según las categorías requeridas puede considerarse fuera de modelo, sujeto a sanciones de la autoridad de aplicación, pero incidiendo en eventuales presunciones en contrato en caso de reclamos laborales.

Recomendamos

- Actualizar y validar la parametrización del software de liquidación

- Definir el circuito de constancia de entrega (firma electrónica/digital y respaldo del pago bancario); y

- Verificar el correcto armado de las cuatro secciones y del gráfico, incorporando las buenas prácticas señaladas.